热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

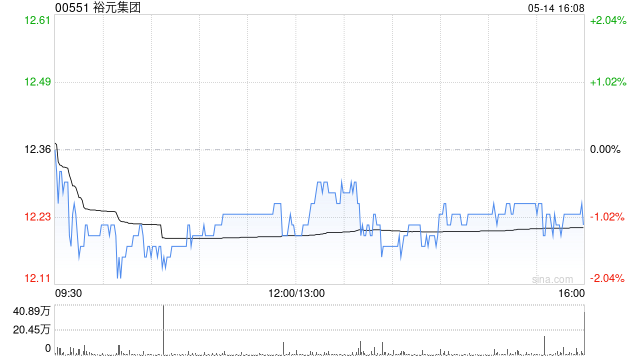

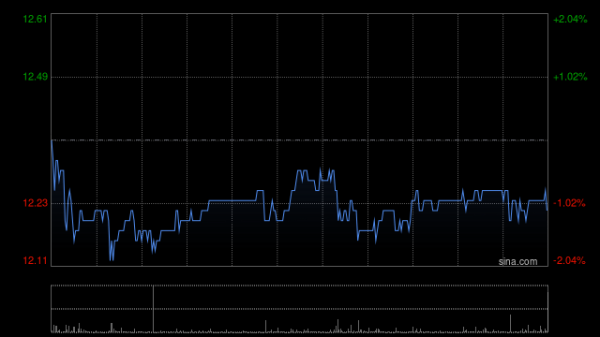

大和发布研报称,将裕元集团(00551)2025-26年预测每股盈利下调9%,主要由于较低的毛利率预测。该行继续评估其OEM业务市盈率为10倍股票杠杆配资,乃应用于该行的2025年每股盈利(EPS),并使用当前市场价值作为其零售业务宝胜国际(03813)来推导该行新的基于SOTP的12个月目标价为17港元(原为19港元),大和重申对裕元“买入”的投资评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票杠杆配资

一鼎盈配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯